Общество

Еврейский волкодав

Сумерки приносили Одессе налёты, убийства и ограбления...

24.07.2023

Своей Нобелевки по экономике Гарри Марковиц ждал почти 40 лет. Он получил её только в 1990 году, будучи уже весьма почтенным и всемирно известным экономистом. Однако придумал он свою портфельную теорию, открывавшую новый подход к инвестициям, ещё в начале 1950-х. Ему тогда было всего 24 года.

Но ещё в раннем детстве Гарри впервые усвоил, насколько важно правильно вложить средства. Именно так поступили его родители, открыв продуктовый магазин в Чикаго. И все потрясения Великой депрессии обошли семью стороной: вокруг рушились корпорации, а их торговля процветала – ведь первичные продукты питания люди покупают в любой кризис. И родившийся в 1927 году Гарри даже и не подозревал, что экономику США лихорадит вовсю.

Так что будущий экономист провел вполне безоблачное детство – он был единственным ребенком в семье, родители его обожали, а всё свободное от школы время он мог посвящать своим увлечениям. Их у Гарри было много. Сначала спорт – особенно бейсбол. Потом переключился на музыку и играл на скрипке в школьном оркестре.

Гоняющие во дворе мяч мальчишки обычно не засиживаются за книжками, но Гарри успевал и то, и другое. Чтение увлекало его не меньше, чем спорт. «Сначала я читал в основном комиксы и приключенческие журналы, а в старших классах переключился на научно-популярную литературу по физике и астрономии», – вспоминал он. Тогда же Гарри заинтересовался философией прошлых веков, в первую очередь – трудами Рене Декарта и Дэвида Юма.

Изначально он думал, что именно философия станет его специальностью: в первые годы учебы в Чикагском университете он уделял ей основное внимание. Но когда пришла пора определяться с темой диплома, он всё же выбрал экономику. «В детстве я, конечно же, не мечтал стать экономистом, – делился Марковиц. – Но в университете под влиянием работ Милтона Фридмана, Джейкоба Маршака и Леонарда Сэвиджа меня увлекла тема неопределенности в экономике». Упомянутые им выдающиеся экономисты стали его учителями – и это, по его собственному признанию, стало огромным везением.

А вот к изучению инвестиционных стратегий, принесших ему в итоге Нобелевку, Гарри подтолкнул совершенно незнакомый брокер, заглянувший по делу к его научному руководителю Джейкобу Маршаку. «Мне нужно было выбрать тему, и я пошел к профессору Маршаку, – вспоминал Гарри. – Но тот был занят, и мне пришлось ждать в коридоре. Рядом со мной сидел ещё один человек, который тоже ждал профессора. Он оказался брокером. Мы разговорились, и он предложил мне написать диссертацию по фондовому рынку. Этот совет оказался одним из лучших в моей жизни».

Освободившийся наконец Маршак тему утвердил, и Гарри засел в библиотеке, где за чтением классических работ и родилась его знаменитая портфельная теория. Читая «Теорию инвестиционной стоимости» Джона Берра Уильямса, он наткнулся на рассматриваемую автором модель, в которой стоимость акции «приравнивалась» к размеру будущих дивидендов. Но будущие дивиденды, как посчитал Гарри, обладают высокой степенью неопределенности, да и инвесторы на практике так себя не ведут: если бы их интересовал только этот один-единственный показатель, то все средства рынка инвестировались бы только в одну ценную бумагу – с самой высокой дивидендной доходностью. «Инвесторы не кладут все яйца в одну корзину, а вкладываются в разные бумаги, поскольку думают не только о доходности, но и о рисках», – отметил Гарри. И так он задумался над ставшей для него главной в жизни научной областью – оценкой рисков.

В то время формализованных методов для оценки рисков ещё не существовало: инвесторы оценивали положение дел в компании и сравнивали рост и доходность её акций по сравнению с конкурентами – словом, по нынешним временам, просто прикидывали на глазок. А Гарри понял, что с помощью математического аппарата всё это можно строго описать и рассчитать!

Гарри считал, что при составлении идеального портфеля инвестор должен для начала определить приемлемый для себя показатель риска. Для каждого он будет свой – одни любят рисковать в надежде побольше заработать, другие предпочитают надежность, пусть и с меньшей доходностью. А дальше надо собрать в портфель максимально доходные акции с рисками не выше выбранного уровня. Но только этого недостаточно!

Гарри пришёл к выводу, что выбранные акции должны быть не просто «из разных корзин», а вообще минимально коррелировать друг с другом. То есть колебания одних акций никак не должны влиять на другие, как, к примеру, акции производителей бананов и автомобилей. В этом, пожалуй, и заключается ноу-хау Гарри Марковица. И доходность всего портфеля при таком подходе может быть в сумме выше, чем доходность его отдельных составляющих.

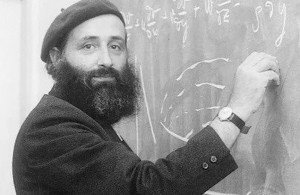

Примерно так – в очень схематизированном виде – и выглядела теория, придуманная молодым аспирантом. По словам Марковица, она родилась у него за полдня. А изложил он её впервые в статье «Выбор портфеля», опубликованной в научном журнале The Journal of Finance в 1952 году. Но для её чтения требовалась определенная математическая база: формул в этой работе едва ли не больше, чем текста.

Далеко не все экономисты той поры поняли и приняли такой подход – ведь работа Марковица относилась скорее к математике, чем к экономике, и для многих тогда это было ещё в диковинку. Да и шутка, что единственный способ для математика получить Нобелевскую премию – это посчитать что-нибудь в экономике, ещё не вошла в моду.

Более того, спустя два года во время защиты диссертации Марковица чуть не отправил в нокаут один из его учителей – родоначальник всей современной теории денег, великий экономист Милтон Фридман. «Я не могу найти ошибок в вашей работе, но присвоить вам степень не представляется возможным, – заявил гуру пораженному соискателю. – Дело в том, что ваша диссертация вообще не по экономике!»

Марковица тогда отправили ждать решения в коридор, где он в полуобморочном состоянии готовился к худшему. Но через пять минут его поздравили с присвоением докторской степени. А впоследствии Фридман утверждал, что просто пошутил. Однако сам Марковиц не был в этом уверен до конца своих дней.

Хотя идеи Марковица сразу обратили на себя внимание, внедрять на практике их не спешили – в то время просто ещё не существовало столь мощной вычислительной техники, способной произвести расчёты такого объёма. Но в 1970-е, как только она появилась, портфельная теория Марковица стала широко применяться в инвестициях.

Рынок высоко оценил новаторский подход Марковица, и тот в глубине души надеялся на Нобелевку ещё с конца 70-х. И вдвойне ему было обидно, когда в 1981-м награду отдали Джеймсу Тобину – ведь его работы базировались на теории Марковица! «У меня в тот день была назначена встреча, но когда я узнал о новости, то сказал жене, что не хочу на неё идти, – делился Гарри в одном из интервью. – Мы прошлись по городу, купили мороженое, и я сказал себе: “Ладно, пора спуститься на землю”. Больше про Нобелевскую премию я не думал вплоть до 1990-го, когда мне её все-таки присудили».

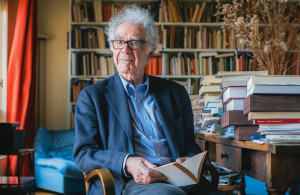

Но и без Нобелевки он смог построить успешную карьеру и в науке, и в бизнесе: был профессором экономики в нескольких американских университетах и возглавлял инвестиционно-консалтинговую компанию. А оставив этот пост, занялся частным финансовым консалтингом.

Не менее важной сферой интересов Марковица была информатика. В сотрудничестве c коллегами из некоммерческой исследовательской корпорации RAND он еще в 1962-м разработал язык компьютерного моделирования SIMSCRIPT. А в 70–80-х годах около 10 лет проработал в исследовательском центре IBM. За достижения в области программирования Марковицу даже вручили премию фон Неймана. Она названа в честь математика Джона фон Неймана – одного из пионеров информатики.

Но самой престижной наградой в своей жизни Гарри Марковиц считал не премию фон Неймана и даже не Нобелевку, а совсем другое признание. «Самые ценные слова я услышал в мужском туалете в одном из отелей Вашингтона, где проходил званый ужин, – рассказывал Марковиц уже в преклонные годы. – Из соседней кабинки мне кто-то сказал: “Спасибо вам, доктор Марковиц, за создание профессии, которая позволяет нам зарабатывать на жизнь”. И для меня это куда более лестно, чем даже Нобелевская премия».

Комментарии